En su trabajo, Hamilton y Xi (2022) proponen una metodología novedosa cuando el objetivo es extraer los factores comunes que subyacen a los componentes cíclicos de cada una de las series estudiadas. Argumentan que centrarse en el componente cíclico de una serie temporal ofrece una ventaja práctica; a saber, se puede estimar de forma consistente utilizando una regresión MCO mientras se mantiene agnóstico sobre la estacionariedad de la serie subyacente.

Análisis de componentes principales sobre el componente cíclico

El procedimiento comienza con la estimación de la siguiente regresión MCO para cada variable:

yit=αi0+αi1⋅yi,t−h+αi2⋅yi,t−h−1+⋯+αip⋅yi,t−h−p+1+cit

Los autores también demuestran que incluso si los componentes cíclicos no se observan y, por tanto, se estiman

Aplicación a los rendimientos del Tesoro estadounidense

Como primer ejemplo, los autores aplican su método a los rendimientos del Tesoro con distintos vencimientos (véase la Figura 1).

Figura 1: Rendimientos de los distintos vencimientos.

La tendencia a la baja de los datos de rendimientos brutos es evidente, pero los autores prefieren no aplicar ninguna transformación para que las series sean estacionarias. Para ejecutar el procedimiento con los datos de rendimientos, podemos utilizar el complemento (véase la Figura 2).

Los parámetros de entrada se ajustan a los del estudio original. Se extraen cuatro componentes principales. Sin embargo, los factores de carga son los de mayor interés para este ejercicio concreto, ya que son los parámetros clave que resumen la dinámica de la curva de rendimientos (véase la Figura 3).

Figura 3 Cargas factoriales de los datos cíclicos de los rendimientos

El coeficiente que relaciona los rendimientos con el primer factor se denomina factor de nivel y es más o menos el mismo para todos los vencimientos. La carga del segundo factor se denomina pendiente y es positiva para los tipos largos, pero negativa para los tipos cortos. El tercer factor se denomina curvatura y tiene un peso negativo para los bonos con vencimiento muy corto o muy largo.

Aplicación a grandes conjuntos de datos macroeconómicos

Cuando se utiliza el análisis de componentes principales en grandes conjuntos de datos macroeconómicos, puede ser necesario transformar cada una de las variables para garantizar la estacionariedad. Dado que se realiza individualmente, puede resultar una tarea tediosa. La extracción del componente cíclico de las series resuelve este problema por diseño.

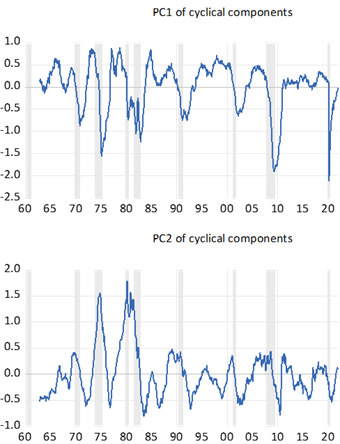

Como segundo ejemplo, los autores aplican su metodología a un gran conjunto de datos macroeconómicos (añada 2022-4 de la base de datos FRED-MD), que abarca 127 variables. Para ejecutar el procedimiento con datos macroeconómicos, una vez más podemos utilizar el complemento (véase la Figura 4).

Para tratar los valores que faltan en el conjunto de datos se utiliza una muestra equilibrada. Se extraen ocho componentes principales y los dos primeros se representan en la Figura 5.

Los autores sostienen que sus series resumen correctamente los movimientos cíclicos en los primeros periodos, especialmente en 2020. Constatan que mientras el primer factor capta las condiciones económicas reales, el segundo está relacionado principalmente con los precios nominales y los tipos de interés. Obsérvese que el procedimiento no requiere ninguna corrección de la estacionariedad de las series ni un tratamiento especial de los valores atípicos.

Más información sobre este producto, comunicarse con:

Joel Cervantes

Ejecutivo Software Diverso

jcervantes@multion.com

+52 (55) 55594050 Ext.119

WhatsApp:

+52 (55) 3465 5373