Este artículo pretende presentar un nuevo complemento (SSPACEGARCH) que amplía la capacidad actual de las funciones disponibles en EViews para la estimación de modelos de espacio de estados univariantes. Articulo realizado por: Eren Ocakverdi

Los modelos lineales de espacio de estados (LSSM) suponen que la varianza del error de la ecuación medida/señal es constante. En la práctica, sin embargo, hay situaciones en las que esto puede no ser así y la varianza de los errores varía con el tiempo. Ignorar este hecho puede sesgar las estimaciones de los parámetros.

Supongamos que tenemos un modelo completo de parámetros variables en el tiempo: yt=b0t+b1txt+etbit=bit−1+ϵit,whereϵit∼IID(0,θi)et=ηtσtσ2t=ω+α1e2t−1+β1σ2t−1,whereηt∼IID(0,1)

Aunque el sistema dinámico anterior puede ponerse en espacio de estados a partir de, no puede resolverse mediante algoritmos por defecto, ya que la ecuación de varianza no es lineal en la variable de estado. El filtro de Kalman y el suavizador pueden aplicarse iterativamente para obtener una nueva estimación suavizada de las variables de estado, bit. Nuevos valores para la estimación de la señal et se modelizan como un proceso GARCH y se utilizan para calcular los nuevos valores de σ2t/2 hasta la convergencia a ^et^, ^bit^ o la log-verosimilitud.

Aplicación a una especificación de tipo CAPM

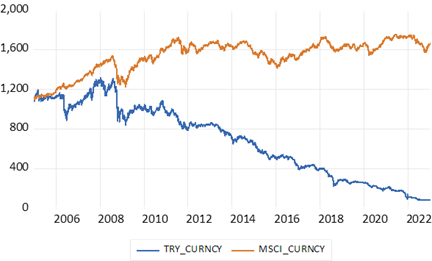

El MSCI Emerging Markets Currency Index® es una referencia útil para comprender si una determinada divisa de mercados emergentes está rindiendo por encima o por debajo en relación con sus homólogas. En este ejercicio, intentaremos identificar la relación entre la TRY y el MSCI (véase la Figura 1).

MSCI Emerging Markets Currency Index® vs TRY indexado y rebasado (en USD)

MSCI Emerging Markets Currency Index® vs TRY indexado y rebasado (en USD)

La divergencia de los dos índices es evidente incluso a simple vista, pero nos interesa saber cómo ha cambiado la relación entre los rendimientos a lo largo del tiempo. En primer lugar, utilizando el modelo de parámetros variables en el tiempo anterior, estimamos los parámetros suponiendo una varianza fija (véase la Figura 2).

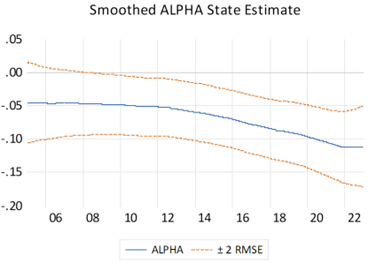

Estimaciones suavizadas: Alfa

Estimaciones suavizadas: Alfa

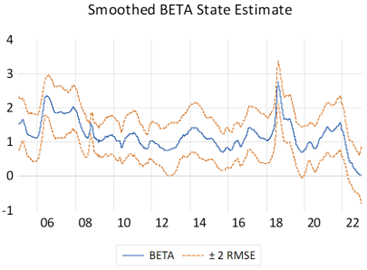

Figura 2b: Estimaciones suavizadas: Beta

Figura 2b: Estimaciones suavizadas: Beta

El coeficiente alfa ha pasado significativamente de cero a territorio negativo desde la crisis financiera mundial de 2008. El coeficiente beta rondó 1 durante 2008 y 2021, pero disminuyó después y se ha vuelto estadísticamente insignificante a lo largo de 2022. Obsérvese también el repunte en torno a agosto de 2018, que nos lleva a sospechar de factores/acontecimientos idiosincrásicos.

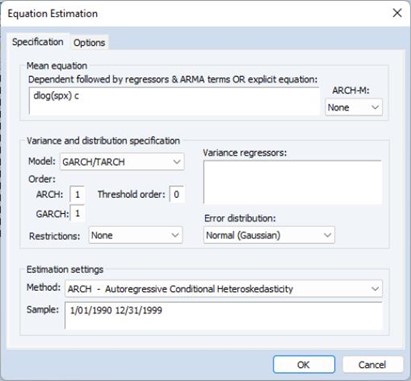

Para estimar los parámetros junto con un modelo de varianza cambiante, podemos utilizar el complemento

Nota completa: https://bit.ly/3WK6C7v

Más información sobre este producto, entre en contacto con:

Joel Cervantes

Ejecutivo Software Diverso

jcervantes@multion.com

+52 (55) 55594050 Ext.119

WhatsApp:

+52 (55) 3465 5373